ふるさと納税とは

自分が生まれ育った“ふるさと”に貢献したい、自分との関わりが深い地域を応援したい、という気持ちを形にする仕組みとして、地方公共団体(都道府県や市区町村)に対して『寄附』を行った場合、2,000円を超える部分について、個人住民税のおおむね2割を限度として、全額が控除される制度です。

イメージ図

ふるさと納税に関するご質問はこちらをご覧ください。

自分が生まれ育った“ふるさと”に貢献したい、自分との関わりが深い地域を応援したい、という気持ちを形にする仕組みとして、地方公共団体(都道府県や市区町村)に対して『寄附』を行った場合、2,000円を超える部分について、個人住民税のおおむね2割を限度として、全額が控除される制度です。

ふるさと納税に関するご質問はこちらをご覧ください。

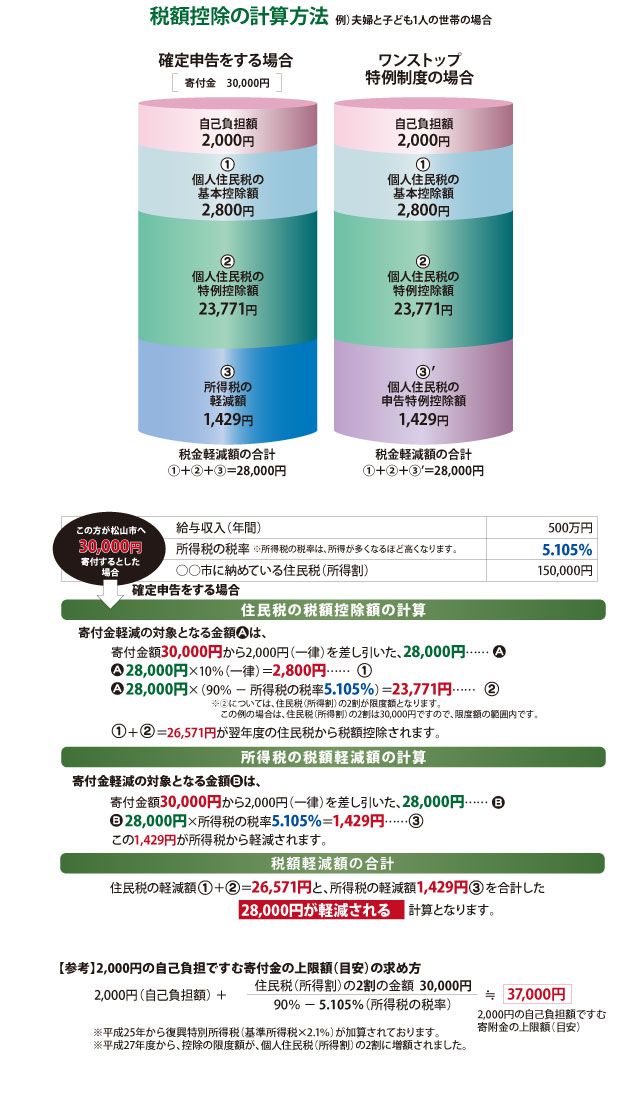

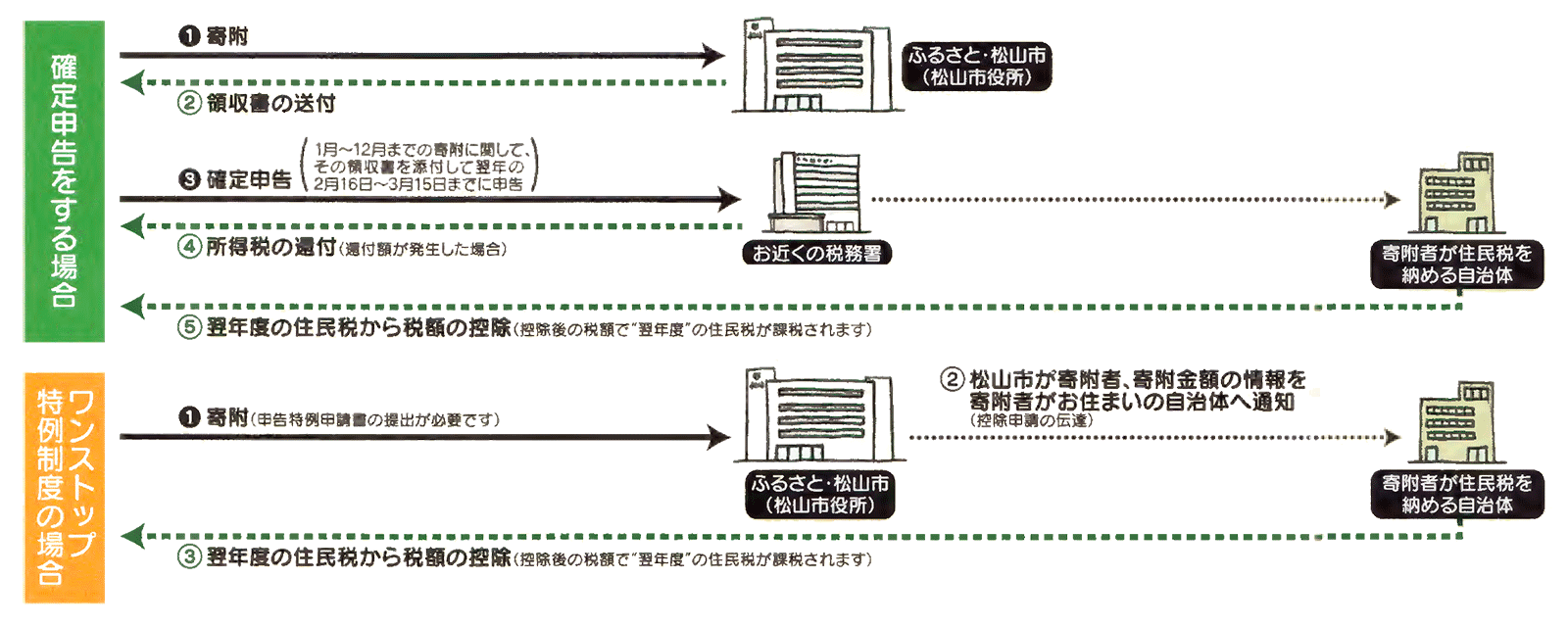

寄附をした翌年の2月16日から3月15日の間に、お近くの税務署で税の申告をする必要があります。この申告には、寄附をしたときに受け取った「領収書」を添付しなければなりませんので、それまで大切に保管してください。

住民税の税額控除だけを受けようとする場合は、お住まいの市役所、町・村役場へ簡易申告してください。

ワンストップ特例制度とは、確定申告が不要な給与所得者等がふるさと納税をした場合に、個人住民税課税市区町村に対するふるさと納税の控除申請を寄附者本人に代わって、寄附先団体(松山市)が行う制度です。この制度の適用を希望される方は、お申し出が必要です。(別途「申告特例申請書」を提出して下さい。)

ただし、給与所得者等でも確定申告を行う方は、これまで通り確定申告で寄附金控除を申告しなければなりません。

※確定申告が不要な給与所得者でも、5ヶ所を超える地方公共団体へのふるさと納税を行う場合は、確定申告が必要です。

控除額の計算、限度額は、確定申告を行った場合と変わりませんが、所得税の軽減額が、住民税から軽減されます。

本市にご寄付いただく際、ワンストップ特例申請を「希望する」を選択された方には、寄附後1週間程度で「寄附金受領証明書」とともに「寄附金税額控除に係る申告特例申請書」および返信用封筒などの関連書類をお送りしていますので、以下のとおり、書類のご返送またはスマートフォンにてお手続きください。

| ア. | マイナンバーカードのコピー 表面 | + | 裏面 |

|---|---|---|---|

| イ. | マイナンバー通知カードのコピー | + | 写真付き身分証のコピー1点 ※ |

| ウ. | 個人番号が記載された住民票の写し | + | 写真付き身分証のコピー1点 ※ |

※写真付き身分証の例

・運転免許証 ・パスポート ・身体障害者手帳 ・精神障害者保健福祉手帳 ・療育手帳 ・在留カード

※写真付き身分証がない場合は下記書類のいずれか2点

・健康保険証 ・年金手帳 ・税金、公共料金の領収書 ・納税証明書 ほか

〒916-8790

福井県丹生郡越前町朝日1-7-3

愛媛県松山市ふるさと納税ワンストップ受付センター(株式会社さちふる)

こちらからお送りする「寄附金税額控除に係る申告特例申請書」の中にございますQRコードからアプリをダウンロードいただき、お手続きください。